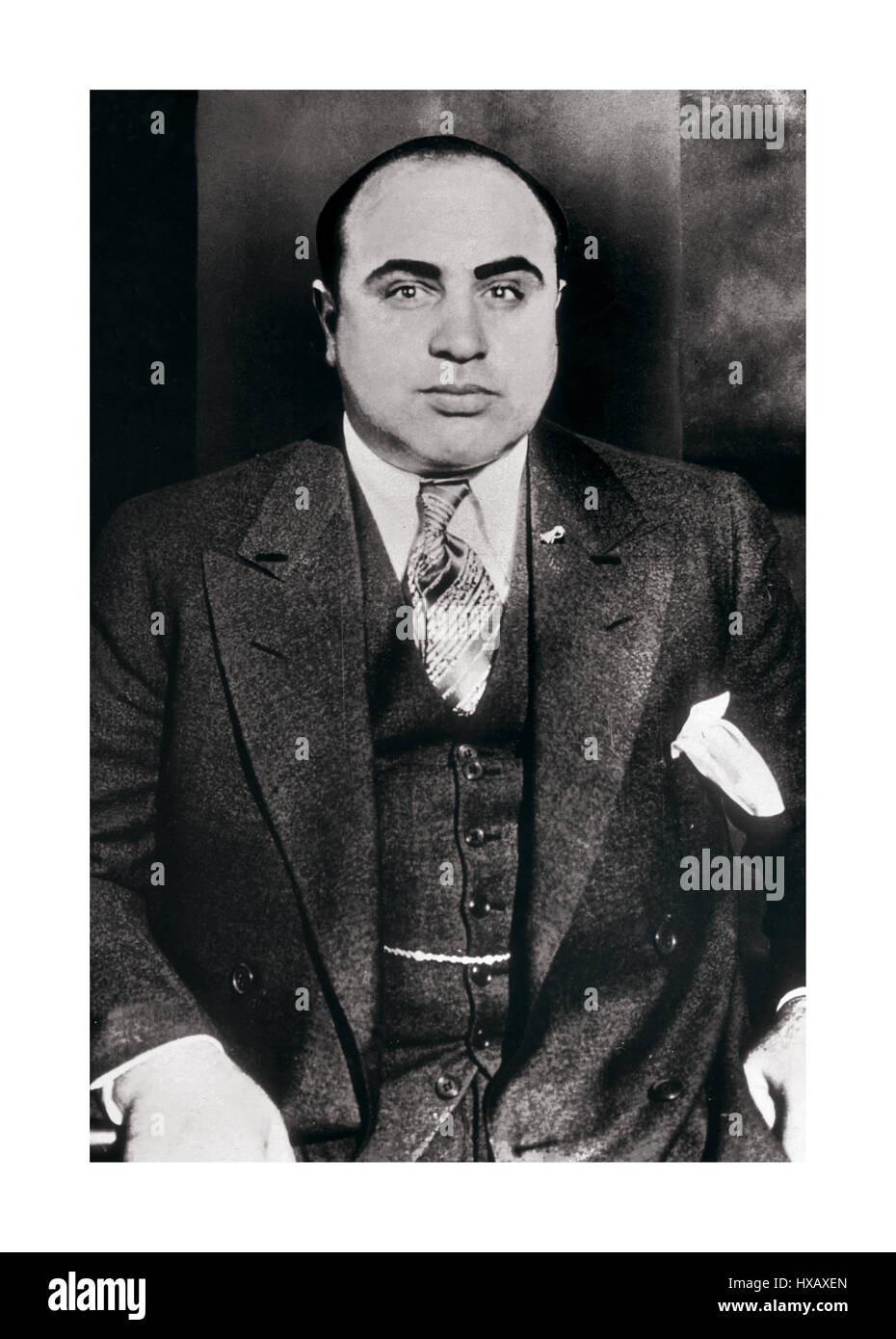

A figura de Al Capone, um dos mais notórios gângsteres da história americana, permanece envolta em mitos e representações cinematográficas. Contudo, por trás da imagem de violência e poder, a ascensão e queda de Al Capone foram culminadas não por crimes violentos diretamente atribuídos a ele, mas sim por um delito de natureza fiscal. A presente análise visa elucidar, em detalhes, o crime pelo qual Al Capone foi finalmente condenado e preso, inserindo este evento no contexto da legislação da época e das estratégias de combate ao crime organizado.

17 OTTOBRE 1931 🇺🇸 L'italo-americano Al Capone, il mafioso più famoso

Evasão Fiscal

Al Capone, apesar de amplamente reconhecido como líder de uma organização criminosa responsável por atividades ilícitas como contrabando de álcool, jogos de azar e prostituição, conseguiu evitar condenações diretas por esses crimes por anos. A complexidade da lei, a intimidação de testemunhas e a corrupção generalizada dificultavam a coleta de provas suficientes para uma acusação bem-sucedida. Foi através de uma investigação focada em suas declarações de imposto de renda que o governo americano, liderado pelo procurador Elliot Ness e a equipe dos "Intocáveis", encontrou uma brecha legal para processá-lo.

A Prova da Renda Não Declarada

A base da acusação de evasão fiscal contra Al Capone residia na prova de que ele havia obtido uma renda substancial proveniente de atividades ilegais e não a havia declarado ao Internal Revenue Service (IRS), o órgão fiscalizador americano. O governo conseguiu demonstrar, através de documentação e testemunhos, que Capone recebia pagamentos regulares de seus negócios ilícitos, como casas de jogo e destilarias clandestinas. Essa renda, contudo, não constava em suas declarações de imposto de renda, configurando o crime de evasão fiscal.

O Julgamento e a Condenação

Em 1931, Al Capone foi julgado por evasão fiscal. A acusação apresentou um caso sólido, detalhando as fontes de renda não declarada e demonstrando a deliberada intenção de Capone de fraudar o governo. Apesar das tentativas da defesa de desacreditar as testemunhas e confundir o júri, o juiz James H. Wilkerson conduziu o julgamento com rigor, garantindo que a lei fosse aplicada de forma imparcial. O júri considerou Al Capone culpado de cinco acusações de evasão fiscal, resultando em uma sentença de 11 anos de prisão.

For more information, click the button below.

-

O Legado da Condenação por Evasão Fiscal

A condenação de Al Capone por evasão fiscal teve um impacto significativo no combate ao crime organizado nos Estados Unidos. Demonstrou que, mesmo quando os crimes violentos são difíceis de provar, a lei fiscal pode ser uma ferramenta eficaz para responsabilizar criminosos de alto escalão. A estratégia utilizada no caso de Capone abriu caminho para que outros gângsteres fossem processados por crimes semelhantes, solidificando a importância do combate à evasão fiscal como parte de uma abordagem abrangente para desmantelar organizações criminosas.

A dificuldade em provar crimes violentos contra Al Capone residia na intimidação de testemunhas, na corrupção dentro das forças policiais e na complexidade em rastrear a autoria intelectual dos crimes até ele. A evasão fiscal, por outro lado, deixava um rastro documental mais claro, facilitando a comprovação do delito.

Elliot Ness e sua equipe, apelidada de "Intocáveis" devido à sua incorruptibilidade, foram fundamentais na investigação e coleta de provas contra Al Capone. Embora o foco principal deles fosse a repressão ao contrabando de álcool, o trabalho deles contribuiu para expor a vasta rede de atividades ilegais de Capone, fornecendo informações cruciais para a acusação fiscal.

Sim. A prisão e condenação por evasão fiscal efetivamente encerraram a carreira criminosa de Al Capone. Mesmo após sua libertação da prisão, sua saúde debilitada e a perda de poder dentro do submundo criminoso impediram que ele retomasse suas atividades.

O caso de Al Capone demonstra a importância de uma abordagem multifacetada para combater o crime organizado, que inclua não apenas a repressão aos crimes violentos, mas também a investigação financeira e o uso da legislação fiscal. A capacidade de rastrear o fluxo de dinheiro e responsabilizar os criminosos por seus ganhos ilícitos é essencial para desmantelar as estruturas do crime organizado.

Sim. A estratégia de processar criminosos por evasão fiscal permanece uma ferramenta valiosa para as autoridades em todo o mundo. A legislação fiscal oferece uma forma eficaz de responsabilizar criminosos que, de outra forma, poderiam escapar da justiça devido à dificuldade em provar outros crimes.

Não, Al Capone não foi o único. Após seu caso, outras figuras do crime organizado também foram processadas e condenadas por crimes fiscais, demonstrando a eficácia dessa abordagem e seu amplo alcance no combate ao crime.

Em suma, a condenação de Al Capone por evasão fiscal demonstra a importância da aplicação rigorosa da lei e da utilização estratégica de diferentes áreas do direito no combate ao crime organizado. O caso serve como um estudo de caso relevante para estudantes e profissionais do direito, da segurança pública e da administração, ilustrando como a legislação fiscal pode ser uma ferramenta poderosa para responsabilizar criminosos e desmantelar organizações criminosas. Investigar a evolução das técnicas de combate ao crime organizado, com foco na legislação financeira e na cooperação internacional, representa uma direção promissora para futuras pesquisas.