A contabilidade por responsabilidade e alocação de custos representa um pilar fundamental na gestão empresarial moderna. No contexto acadêmico, ela se configura como uma ferramenta essencial para a tomada de decisões estratégicas, permitindo uma análise aprofundada da eficiência operacional e do desempenho em diferentes níveis da organização. Sua significância reside na capacidade de fornecer informações relevantes para o controle, a avaliação e o planejamento, impulsionando a melhoria contínua e a otimização de recursos.

Tópico 2 - Alocação de Custos de Departamentos de Suporte - 1 Esc ola

Fundamentos Teóricos da Contabilidade por Responsabilidade

A contabilidade por responsabilidade baseia-se no princípio da descentralização da autoridade e da responsabilidade. A organização é segmentada em centros de responsabilidade, cada um sob a gestão de um indivíduo ou equipe responsável por controlar os custos e gerar receitas. A teoria subjacente enfatiza a importância de alinhar as responsabilidades dos gestores com as metas organizacionais, promovendo a responsabilização e o incentivo à eficiência. Por exemplo, um gerente de produção é responsável por controlar os custos de produção, enquanto um gerente de vendas é responsável por maximizar as receitas de vendas.

Alocação de Custos

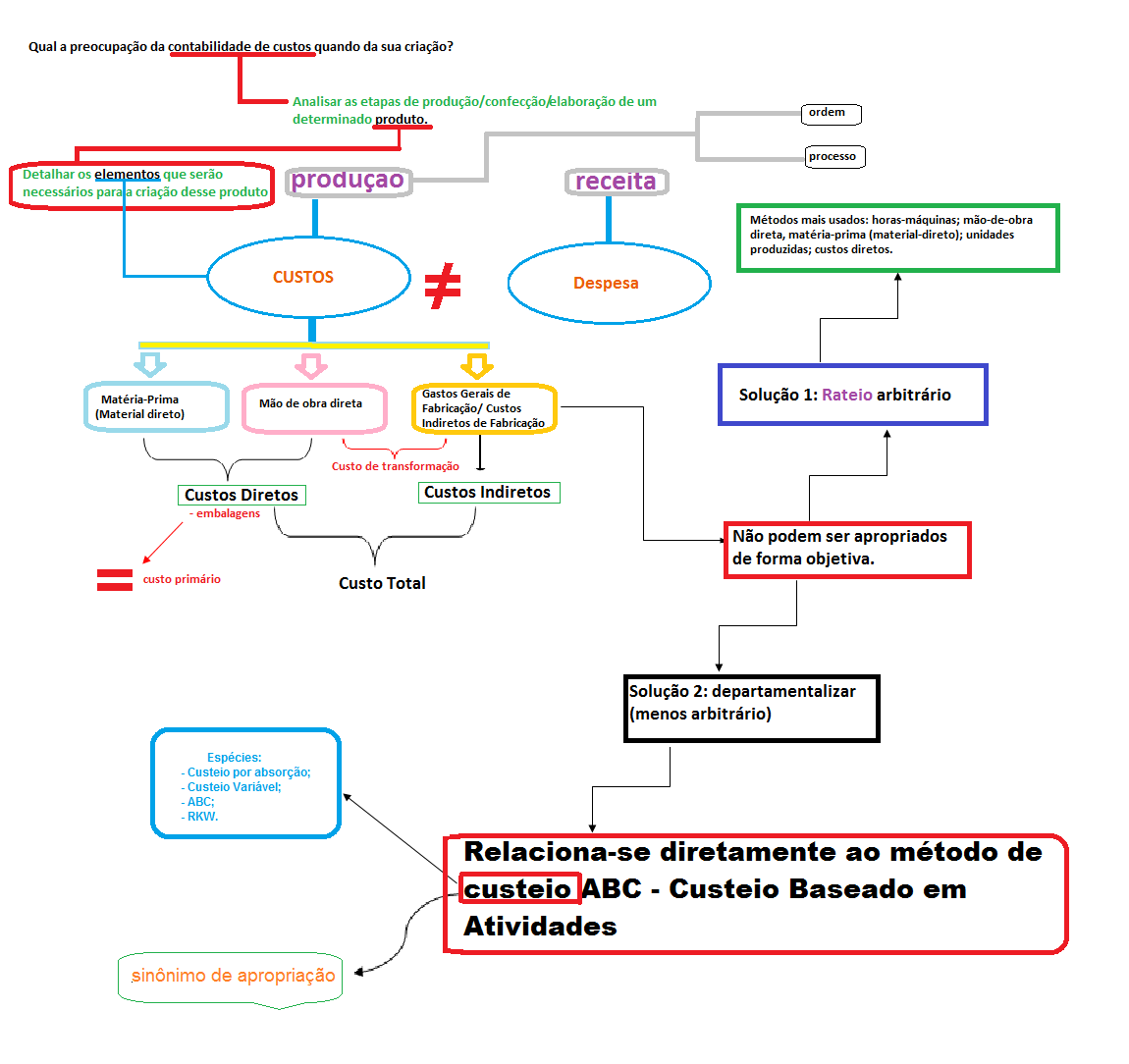

A alocação de custos, por sua vez, refere-se ao processo de distribuir os custos indiretos aos diferentes centros de custo ou produtos. Métodos como o custeio baseado em atividades (ABC) e o custeio direto são utilizados para alocar os custos de forma mais precisa, refletindo o consumo de recursos por cada atividade ou produto. Uma alocação inadequada pode levar a decisões equivocadas de precificação e investimento, afetando a rentabilidade e a competitividade da empresa. Por exemplo, se os custos de marketing forem alocados de forma desproporcional a um determinado produto, este pode parecer mais rentável do que realmente é.

Aplicações Práticas na Gestão Empresarial

A contabilidade por responsabilidade e alocação de custos encontra diversas aplicações práticas na gestão empresarial. Ela permite a avaliação do desempenho de cada centro de responsabilidade, identificando áreas de ineficiência e oportunidades de melhoria. Além disso, auxilia na elaboração de orçamentos mais realistas e no controle de custos ao longo do tempo. Por exemplo, ao monitorar os custos de produção de cada fábrica, a gestão pode identificar as fábricas com maior eficiência e implementar as melhores práticas em outras unidades.

For more information, click the button below.

-

Desafios e Limitações

Embora poderosa, a contabilidade por responsabilidade e alocação de custos apresenta desafios e limitações. A definição de centros de responsabilidade adequados e a escolha dos métodos de alocação de custos mais apropriados exigem um profundo conhecimento da organização e de seus processos. Além disso, a resistência à mudança e a falta de comprometimento dos gestores podem dificultar a implementação efetiva do sistema. Por exemplo, se os gestores não confiarem nos dados gerados pelo sistema, eles podem não utilizá-los para tomar decisões.

A contabilidade por responsabilidade fortalece o controle interno ao atribuir responsabilidades claras e mensuráveis a cada centro de responsabilidade. Isso permite o monitoramento do desempenho e a identificação de desvios em relação aos objetivos, facilitando a correção de problemas e a prevenção de fraudes.

O custeio direto considera apenas os custos variáveis na determinação do custo do produto, enquanto o custeio por absorção inclui tanto os custos variáveis quanto os custos fixos. A escolha entre os dois métodos depende do objetivo da análise e das características da empresa.

O custeio ABC melhora a alocação de custos ao identificar as atividades que consomem recursos e alocar os custos com base no consumo dessas atividades por cada produto ou serviço. Isso proporciona uma visão mais precisa dos custos e permite a tomada de decisões mais informadas.

A descentralização da gestão, inerente à contabilidade por responsabilidade, promove a autonomia e o engajamento dos gestores, incentivando a tomada de decisões mais rápidas e eficientes. Além disso, permite uma melhor adaptação às necessidades específicas de cada centro de responsabilidade.

A tecnologia, através de softwares de gestão integrada (ERP), automatiza a coleta e o processamento de dados, facilitando a elaboração de relatórios de desempenho e a análise de custos. Isso agiliza a tomada de decisões e aumenta a precisão das informações.

A resistência à mudança, a necessidade de treinamento e a adaptação dos processos internos são os principais desafios. Uma comunicação clara e o envolvimento dos gestores são cruciais para o sucesso da implementação.

Em suma, a contabilidade por responsabilidade e alocação de custos representa uma ferramenta indispensável para a gestão eficaz das organizações. Sua aplicação, fundamentada em princípios teóricos sólidos e adaptada às particularidades de cada empresa, permite a tomada de decisões mais informadas, o controle eficiente de custos e a melhoria contínua do desempenho. A pesquisa e o desenvolvimento de novas metodologias de alocação de custos e a integração de tecnologias inovadoras representam áreas promissoras para o futuro da contabilidade por responsabilidade.